江苏省作为中国集成电路产业的重要基地,近年来在技术创新、政策支持和产业布局方面取得了显著进展。本文基于2024年最新数据,提供江苏省集成电路产业链的全景图谱,涵盖产业政策、产业链现状、资源空间布局、发展规划以及人工智能基础软件开发等关键内容,旨在为相关从业者、投资者和政策制定者提供全面参考。

一、产业政策概述

江苏省政府高度重视集成电路产业发展,出台了一系列扶持政策。例如,2023年发布的《江苏省集成电路产业高质量发展行动计划》明确提出,到2025年,全省集成电路产业规模力争突破5000亿元,重点支持芯片设计、制造、封装测试等环节。政策亮点包括税收优惠、研发补贴、人才引进计划以及产业园区建设支持。这些措施旨在打造具有全球竞争力的集成电路产业集群,尤其在人工智能和物联网领域加强应用导向。

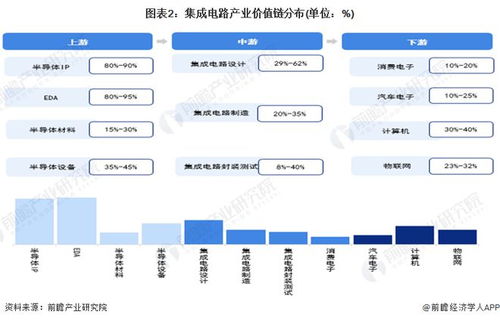

二、产业链现状图谱

江苏省集成电路产业链已形成较为完整的体系,主要包括上游设计、中游制造和下游应用三大环节。

- 上游设计:以南京、苏州为核心,集聚了华为海思、紫光展锐等龙头企业,专注于高性能计算、AI芯片和通信芯片设计。2024年,设计环节营收预计占全产业链的30%以上。

- 中游制造:无锡、苏州等地是制造重镇,拥有中芯国际、华虹半导体等先进晶圆厂,工艺节点覆盖28纳米至7纳米,产能持续扩张。

- 下游封装测试与应用:南通、常州等地主导封装测试环节,长电科技、通富微电等企业提供高端封装服务;应用端则延伸至汽车电子、消费电子和人工智能设备,形成良性闭环。

三、产业资源空间布局

江苏省集成电路产业呈现“多点开花”的空间格局:

- 南京:聚焦芯片设计和软件研发,依托高校和科研院所(如东南大学、南京大学),打造“芯片设计之都”。

- 苏州:以制造和封装为主,苏州工业园和昆山开发区汇集了大量外资和本土企业,形成产业集群效应。

- 无锡:作为国家级集成电路基地,重点发展晶圆制造和材料供应,拥有完整的供应链生态。

- 其他地区:如常州、南通在封装测试和材料领域补充布局,实现区域协同发展。

四、产业链发展规划

根据《江苏省“十四五”集成电路产业发展规划》,未来重点方向包括:

- 技术创新:加强7纳米及以下先进工艺研发,推动国产EDA工具和IP核自主可控。

- 产业链协同:促进设计、制造、封装测试一体化,减少对外依赖。

- 绿色智能:推广节能制造技术,结合人工智能优化生产流程。

- 应用拓展:深化在人工智能、5G、新能源汽车等领域的应用,预计到2027年,AI相关芯片占比将提升至40%。

五、人工智能基础软件开发

人工智能基础软件是江苏省集成电路产业链的重要延伸。省内以南京、苏州为枢纽,大力发展AI框架、算法库和开发工具。例如,南京江北新区聚焦AI软件生态,与华为MindSpore、百度PaddlePaddle等平台合作,推动芯片与软件的协同优化。政策上,江苏省鼓励“软硬结合”,通过专项基金支持AI软件研发,目标是在2025年前建成国家级AI软件创新中心。

江苏省集成电路产业链在政策驱动下正加速升级,全景图谱显示其从设计到应用的完整性。建议收藏本文,以便及时跟踪产业动态。未来,随着人工智能和基础软件的深度融合,江苏有望成为全球集成电路产业高地。